Dicembre 13th, 2018

Dicembre 13th, 2018

Con il Provvedimento n. 291241 del 05.11.2018 l’Agenzia delle Entrate ha fornito le nuove istruzionirelativamente al conferimento ed alla revoca della delega all’utilizzazione deiservizi di fatturazione elettronica ed alla consultazione del cassetto fiscale.

Con il Provvedimento n. 291241 del 05.11.2018 l’Agenzia delle Entrate ha fornito le nuove istruzionirelativamente al conferimento ed alla revoca della delega all’utilizzazione deiservizi di fatturazione elettronica ed alla consultazione del cassetto fiscale.

Il provvedimento ha fornito anche i nuovi modelli di conferimento delle deleghe, specificando che fino al 04/01/2019 è comunque possibile utilizzare il modello approvato con il precedente provvedimento del 13/06/2018.

I nuovi modelli di delega

Il modulo di delega all’utilizzazione dei servizi di fatturazione elettronica è costituito da:

- l’informativa sul trattamento dei dati personali di cui al Regolamento UE 2016/679;

- una sezione per l’indicazione dei dati del delegante, dell’eventuale rappresentante o tutore, dei delegati, della tipologia di operazione richiesta (conferimento/revoca), dei servizi il cui utilizzo si intende delegare, della scadenza della delega per i servizi di fatturazione elettronica;

- una sezione per l’indicazione dei dati del soggetto al quale è eventualmente conferita la procura speciale per la presentazione del modulo presso gli uffici dell’Agenzia delle Entrate;

- una sezione per l’autentica della firma del delegante,nel caso in cui sia stata conferita la procura speciale alla presentazione del modulo, nei casi previsti;

- la descrizione dei servizi delegabili.

I servizi delegabili

Con la presentazione del suddetto modulo sono delegabili i seguenti servizi:

- la consultazione e l’acquisizione delle fatture elettroniche o dei loro duplicati informatici, servizio delegabile esclusivamente a favore degli intermediari;

- la consultazione dei dati rilevanti ai fini Iva, servizio delegabile esclusivamente a favore degli intermediari;

- la registrazione dell’indirizzo telematico,servizio delegabile esclusivamente a favore degli intermediari;

- la fatturazione elettronica e la conservazione delle fatture elettroniche,servizio delegabile anche a favore di soggetti diversi dagli intermediari;

- l’accreditamento ed il censimento dispositivi, servizio delegabile anche a favore di soggetti diversi dagli intermediari.

Ogni delega può essere conferita a non più di 4 soggetti e la sua durata è stabilita dal delegante entro il limite di 2 anni dalla data del conferimento. Se la durata non è indicata è automaticamente fissata a 2 anni, salvo revoca.

Contestualmente al modello relativo alla fatturazione elettronica, è stato anche approvato il modulo per il conferimento/revoca delle deleghe all’utilizzo del cassetto fiscale delegato.

Tale modulo è costituito da:

- l’informativa sul trattamento dei dati personali di cui al Regolamento UE 2016/679;

- una sezione per l’indicazione dei dati del delegante, dell’eventuale rappresentante o tutore, dei delegati, della tipologia di operazione richiesta (conferimento/revoca);

- una sezione per l’indicazione dei dati del soggetto cui è eventualmente conferita procura speciale per la presentazione del modulo presso gli uffici dell’Agenzia delle Entrate;

- una sezione per l’autentica della firma del delegante, nel caso in cui sia stata conferita la procura speciale alla presentazione del modulo, nei casi previsti;

- la descrizione del servizio delegabile.

Anche in questo caso, il servizio è delegabile unicamente a favore degli intermediari, fino a un massimo di 2. La durata della delega è automaticamente fissata a 4 anni, salvo revoca.

Il provvedimento prescrive che con decorrenza dalla data di pubblicazione dello stesso e fino al sessantesimo giorno seguente alla predetta data (pertanto fino al prossimo 04/01/2019) è possibile avvalersi del modulo pubblicato con l’emanazione del provvedimento del Direttore dell’Agenzia delle Entrate del 13/06/2018.

In particolare l’Agenzia delle Entrate ha stabilito che sono da ritenersi legittime le deleghe per l’utilizzazione dei servizi di fatturazione sottoscritte sul vecchio modello ed acquisite dall’intermediario prima del 05/11/2018. Anche relativamente a queste deleghe è previsto l’invio massivo o puntuale dei dati essenziali. L’intermediario dovrà farsi carico della compilazione del registro cronologico delle deleghe acquisite indicando quale data il 05/11/2018.

Relativamente alla delega alla consultazione del cassetto fiscale conferita con il vecchio modello, l’Agenzia delle Entrate ha precisato che nel caso in cui l’intermediario abbia acquisito il modulo prima del 05/11/2018, non potendo provvedere all’invio in base alle nuove modalità telematiche, il modulo dovrà essere presentato dall’intermediario presso l’Ufficio dell’Agenzia delle Entrate per il solo cassetto fiscale.Nel registro delle deleghe occorrerà specificare che l’originale del modello è conservato dall’Agenzia delle Entrate.

Le modalità di presentazione – La delega

all’utilizzo

dei servizi di fatturazione elettronica

Il modulo può essere presentato, dal delegante oppure dal soggetto al quale è stata conferita apposita procura speciale compilando l’apposita sezione del modulo stesso, presso un qualsiasi ufficio territoriale dell’Agenzia delle Entrate. Il delegante può conferire o revocare le deleghe ai servizi di fatturazione elettronica tramite le specifiche funzionalità rese disponibili nella propria area riservata.

Il modulo può essere consegnato all’intermediario delegato, che provvede ad inviare all’Agenzia delle Entrate i dati necessari ai fini dell’attivazione delle deleghe/revoche che gli sono state conferite.

I suddetti dati vengono trasmessi:

- entro il termine di 90 giorni dalla data di sottoscrizione del modulo, per le richieste di conferimento di delega;

- entro il termine di 2 giorni lavorativi dalla data di sottoscrizione del modulo, per le richieste di revoca di deleghe già conferite.

Per l’attivazione delle deleghe conferite, l’intermediario delegato si avvale di un servizio di invio “massivo” oppure, in alternativa, di una funzionalità web di invio “puntuale” resa disponibile nella propria area riservata:

- invio massivo: l’intermediario delegato invia all’Agenzia delle Entrate una comunicazione telematica comprendente i dati sostanziali per l’attivazione delle deleghe. La comunicazione telematica è predisposta in base alle specifiche tecniche allegate al provvedimento del 05/11/2018. L’attivazione delle deleghe comunicate con invio massivo è condizionata alla positiva verifica degli elementi di riscontro, contenuti nella dichiarazione Iva presentata da ciascun soggetto delegante nell’anno solare precedente a quello di conferimento/revoca della delega. Per ogni comunicazione verrà rilasciata una ricevuta, contenente l’esito delle richieste e l’indicazione degli eventuali motivi di scarto;

- invio puntuale: l’intermediario delegato,mediante una funzionalità web resa disponibile nella propria area riservata adecorrere dal 30/11/2018, invia i dati sostanziali per l’attivazione diciascuna delega/revoca che gli è stata conferita. L’attivazione delledeleghe/revoche comunicate con le modalità di invio puntuale è condizionataalla positiva verifica degli elementi di riscontro, contenuti nelladichiarazione Iva presentata dal delegante nell’anno solare precedente a quellodi conferimento/revoca della delega. Per ogni richiesta di attivazione delega vienerilasciata una ricevuta, contenente l’esito della richiesta e l’indicazionedegli eventuali motivi di scarto.

Per le deleghe la cui attivazione è richiesta con le modalità di invio massivo viene inviata apposita comunicazione per avvisare il soggetto delegante dell’attivazione della delega ai servizi di fatturazione elettronica da parte di un intermediario.Tale comunicazione è trasmessa mediante messaggio di Posta Elettronica Certificata all’indirizzo presente nell’Indice Nazionale degli Indirizzi PEC delle imprese e dei professionisti (INI-PEC) istituito a cura del Ministero dello Sviluppo Economico.

Nel caso di soggetti deleganti per i quali non risulta presentata una dichiarazione Iva nell’anno solare precedente a quello di conferimento/revoca della delega, la presentazione del modulo può essere effettuata allo sportello oppure mediante i servizi onlineo procura speciale.

I soggetti ai quali è stata conferita procura speciale per la presentazione del modulo presso un ufficio territoriale dell’Agenzia delle Entrate ed ai quali è riconosciuta la possibilità di autenticare la firma del delegante in conseguenza di quanto previsto dall’articolo 63 del D.P.R. n. 600/1973, possono predisporre un file, per ciascun soggetto delegato, contenente le copie delle deleghe sottoscritte dai deleganti, un prospetto contenente i dati essenziali delle deleghe, firmarlo digitalmente ed inviarlo tramite Posta Elettronica Certificata all’indirizzo: delegafatturazioneelettronica@pec.agenziaentrate.it

Le deleghe vengono attivate entro 5 giorni lavorativi dalla data, rispettivamente, di presentazione in ufficio o di invio mediante PEC della richiesta. Le revoche presentate presso l’ufficio territoriale divengono efficaci a decorrere dal 2° giorno lavorativo susseguente alla presentazione del modulo presso l’ufficio.

Le deleghe conferite e le revoche effettuate tramite i servizi online sono, invece, immediatamente efficaci. Le deleghe conferite presentando il modulo tramite intermediario delegato, sono efficaci entro 2 giorni dalla ricezione della comunicazione telematica da parte dell’Agenzia delle Entrate oppure dalla richiesta effettuata mediante invio puntuale.

Nella comunicazione prevista in materia di invio massivo, comprendente l’elenco dei contribuenti per i quali viene richiesta l’attivazione della delega, sono specificati, per ogni delegante, i seguenti dati:

- i servizi oggetto della delega;

- la data di scadenza della delega;

- la data di conferimento ed il numero delladelega;

- la tipologia ed il numero del documento di identità del sottoscrittore delladelega;

- una dichiarazione sostitutiva di atto di notorietà con la quale l’intermediario dichiara di aver ricevuto appositadelega in riferimento ai servizi indicati nell’elenco, che l’originale delmodulo è conservato per 10 anni presso la sua sede o ufficio, e che i dati deideleganti e delle deleghe coincidono con quelli riportati nei moduli diconferimento delle deleghe;

- i seguenti elementi di riscontro necessari a garantire l’effettivo conferimentodella delega all’intermediario, relativi alla dichiarazione Iva presentata daciascun soggetto delegante nell’anno solare precedente a quello di conferimentodella delega:

- l’importocorrispondente al volume d’affari, gli importi corrispondenti all’impostadovuta e all’imposta a credito.

Nel caso di utilizzazione della funzionalità web prevista per l’invio puntuale, l’intermediario delegato comunica gli stessi dati sopra indicati per l’attivazione di ogni delega/revoca conferita.

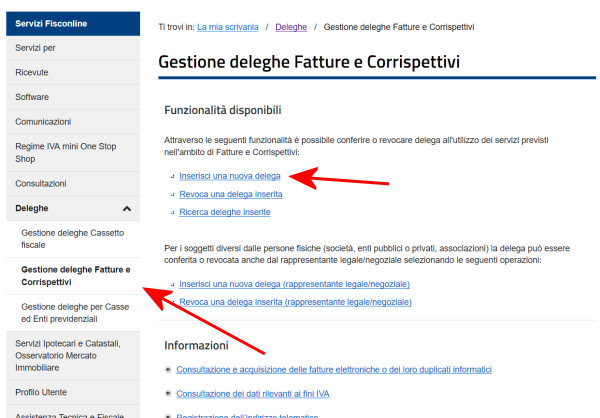

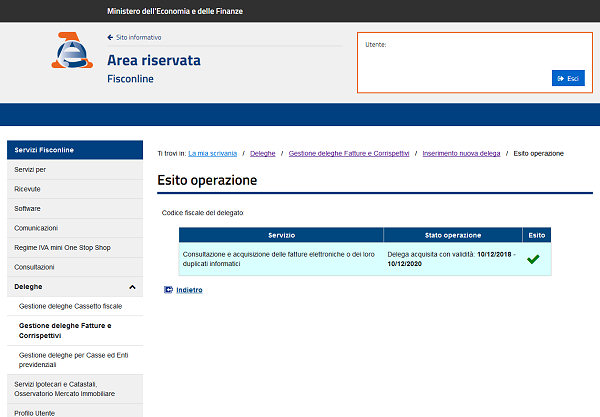

Di seguito vengono presentate alcune delle schermate che andranno seguite per l’inserimento delle deleghe:

1 – Gestione deleghe fatture e corrispettivi:

2 – Inserimento nuova delega:

3 – Conferma operazione:

4 – Esito operazione:

I termini e le modalità di presentazione dell’istanza

Gli intermediari delegati ed i soggetti che hanno trasmesso i moduli di delega concernenti l’utilizzazione dei servizi di fatturazione elettronica con le modalità previste al punto 4.8 del provvedimento (procura speciale alla presentazione del modello), conservano i moduli acquisiti, insieme alle copie dei documenti di identità dei deleganti, e individuano uno o più responsabili per la gestione dei suddetti moduli. I moduli acquisiti direttamente in formato elettronico sono conservati nel rispetto delle regole tecniche e delle linee guida stabilite dal D.Lgs. n. 82/2005.

In linea generale i moduli acquisiti vengono numerati ed annotati, quotidianamente, in un apposito registro cronologico, con indicazione dei seguenti dati:

- numero progressivo e data della delega/revoca;

- codice fiscale e dati anagrafici/denominazione del contribuente delegante;

- estremi del documento di identità del sottoscrittore della delega/revoca.

Con riferimento al registro cronologico delle deleghe, l’Agenzia delle Entrate ha precisato che le modalità di conservazione riprendono le regole già in uso per l’accesso alla dichiarazione precompilata. Il registro cronologico può essere tenuto con qualunque modalità, anche in formato elettronico, fermo restando il rispetto del contenuto minimo e di conseguenza la presenza dei dati richiesti.

Paolo Chiari

Commercialista – Revisore Contabile

paolo.chiari@studiochiari.com

Categoria:

Categoria:  Tags:

Tags: